갭투자(전세끼고 집사기)

위 사례처럼 전세를 끼고 주택을 취득하는 경우 ‘상생임대인 제도’와 ‘생애최초주택에 대한 취득세 감면’을 받을 수 있는지 알아보도록 하겠습니다.

생애최초주택 취득세 감면

생애최초주택 구입자는 연소득·주택가격 제한 없이 누구나 200만원까지 취득세가 면제된다.

위와 같은 기사를 보신 적이 있으실텐데요. 위 사례의 경우에는 취득세 면제를 받을 수 없습니다.

관련 규정을 보도록 하겠습니다.

지방세특례제한법

제36조의3(생애최초 주택 구입에 대한 취득세 감면)

어쩌고저쩌고...

④ 제1항에 따라 취득세를 감면받은 사람이 다음 각 호의 어느 하나에 해당하는 경우에는 감면된 취득세를 추징한다. <개정 2021. 12. 28.>

1. 대통령령으로 정하는 정당한 사유 없이 주택을 취득한 날부터 3개월 이내에 상시 거주(취득일 이후 「주민등록법」에 따른 전입신고를 하고 계속하여 거주하거나 취득일 전에 같은 법에 따른 전입신고를 하고 취득일부터 계속하여 거주하는 것을 말한다. 이하 이 조에서 같다)를 시작하지 아니하는 경우

2. 주택을 취득한 날부터 3개월 이내에 추가로 주택을 취득(주택의 부속토지만을 취득하는 경우를 포함한다)하는 경우. 다만, 상속으로 인한 추가 취득은 제외한다.

3. 해당 주택에 상시 거주한 기간이 3년 미만인 상태에서 해당 주택을 매각ㆍ증여(배우자에게 지분을 매각ㆍ증여하는 경우는 제외한다)하거나 다른 용도(임대를 포함한다)로 사용하는 경우

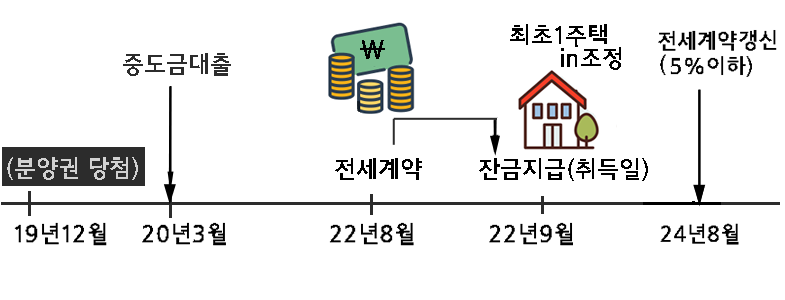

자금조달을 위한 전세계약으로 인해 취득시 전세 계약자가 거주하기 때문에 위의 추징사유 중 3년 미만 거주인 상태에서 다른 용도로 사용하는 경우에 해당합니다.

상생임대인 적용여부

2년 실거주하지 않고 양도세 면제받는 상생임대주택

위와 같은 기사 헤드라인도 자주 볼 수 있는데요 위 갭투자 사례에서는 어떻게 되는지 살펴보도록 하겠습니다.

제155조의3(상생임대주택에 대한 1세대1주택의 특례)

① 국내에 1주택(제155조, 제155조의2, 제156조의2, 제156조의3 및 그 밖의 법령에 따라 1세대1주택으로 보는 경우를 포함한다)을 소유한 1세대가 다음 각 호의 요건을 모두 갖춘 주택(이하 “상생임대주택”이라 한다)을 양도하는 경우에는 제154조제1항, 제155조제20항제1호 및 제159조의4를 적용할 때 해당 규정에 따른 거주기간의 제한을 받지 않는다. <개정 2022. 8. 2.>

1. 1세대가 주택을 취득한 후 해당 주택에 대하여 임차인과 체결한 직전 임대차계약(해당 주택의 취득으로 임대인의 지위가 승계된 경우의 임대차계약은 제외한다) 대비 임대보증금 또는 임대료의 증가율이 100분의 5를 초과하지 않는 임대차계약(이하 “상생임대차계약”이라 한다)을 2021년 12월 20일부터 2024년 12월 31일까지의 기간 중에 체결(계약금을 지급받은 사실이 확인되는 경우로 한정한다)하고 상생임대차계약에 따라 임대한 기간이 2년 이상일 것

2. 삭제 <2022. 8. 2.>

3. 삭제 <2022. 8. 2.>

4. 제1호에 따른 직전 임대차계약에 따라 임대한 기간이 1년 6개월 이상일 것

② 상생임대차계약을 체결할 때 임대보증금과 월임대료를 서로 전환하는 경우에는 「민간임대주택에 관한 특별법」 제44조제4항에서 정하는 기준에 따라 임대보증금 또는 임대료의 증가율을 계산한다.

③ 제1항제1호 및 제4호에 따른 임대기간은 월력에 따라 계산하며, 1개월 미만인 경우에는 1개월로 본다. <개정 2022. 8. 2.>

④ 제1항을 적용받으려는 자는 법 제105조 또는 제110조에 따른 양도소득세 과세표준 신고기한까지 기획재정부령으로 정하는 상생임대주택에 대한 특례적용신고서에 해당 주택에 관한 직전 임대차계약서 및 상생임대차계약서를 첨부하여 납세지 관할 세무서장에게 제출해야 한다. 이 경우 납세지 관할 세무서장은 「전자정부법」 제36조제1항에 따른 행정정보의 공동이용을 통하여 해당 주택의 토지ㆍ건물 등기사항증명서를 확인해야 한다. <개정 2022. 8. 2.>

위 전세계약은 취득한 후 임차인과 체결한 계약이 아니라 최득하기 전에 체결한 계약에 해당합니다.

따라서 위 전세계약(22년8월5일 작성)한 다음에 24년8월에 5%이하로 임대료를 인상하더라도 5%기준이 되는 직전계약이 없게 되어 상생임대인에 해당되지 않습니다.