장기보유특별공제

장기보유특별공제

대상

● 토지.건물로서 보유기간 3년이상인 것

다음의 자산은 배제

-㉠ 미등기 양도자산

-㉡ 다주택자의 조정지역 내 주택

다주택자 양도세 중과 1년간 한시 배제(22.5.10.~23.5.9)

보유기간 2년 이상인 조정대상지역 내 주택을 10일부터 내년 5월9일까지 양도시 보유기간 3년 이상이면 장기보유특별공제 적용해 15년 이상 보유 시 연 2%씩 최대 30% 공제한다.

● 조합원입주권

공제액

1세대 1주택인 경우[표2]

(보유기간 중 거주기간이 2년이상이어야 함)

{보유기간x4% + 거주기간x4%}(최대 80%)

1세대1주택

| 기간|보유시 공제율 | 거주시 공제율 | |

|---|---|---|

| 2년이상 | 8% | |

| 3년이상 | 12% | 12% |

| 4년이상 | 16% | 16% |

| 5년이상 | 20% | 20% |

| 6년이상 | 24% | 24% |

| 7년이상 | 28% | 28% |

| 8년이상 | 32% | 32% |

| 9년이상 | 36% | 36% |

| 10년이상 | 40% | 40% |

(일반)위 외인 경우[표1]

(ex: 다주택, 토지, 건물, 거주기간이 2년미만인 1세대1주택…)

보유기간x2%(최대 30%= 15년x2%)

토지.건물.주택

| 보유기간 | 공제율 |

|---|---|

| 3년이상 | 6% |

| 4년이상 | 8% |

| 5년이상 | 10% |

| 6년이상 | 12% |

| 7년이상 | 14% |

| 8년이상 | 16% |

| 9년이상 | 18% |

| 10년이상 | 20% |

| 11년이상 | 22% |

| 12년이상 | 24% |

| 13년이상 | 26% |

| 14년이상 | 28% |

| 15년이상 | 30% |

상생임대인 in조정지역

최종 1주택 양도시 양도주택에 2년이상 거주하지 않은 경우

실거주 2년 이상 거주의무 면제

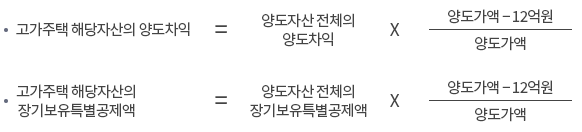

case 1 3년 이상보유 + 12억 초과 주택

고가주택에 해당하므로 양도가액중 12억 초과 분에 비례해서 양도소득세 과세

공제율:

보유기간x4%

(거주기간은 0으로 계산)

1세대1주택 고가주택 양도소득세

(국세청자료)